NUEVO PLAN CONTABLE GENERAL EMPRESARIAL MODIFICADO 2019

GENERALIDADES Y MARCO NORMATIVO

Según resolución del Consejo Normativo de Contabilidad N°002-2019-EF/30 publicada el 24 de mayo del 2019 en el art. 1 se aprueba el Plan Contable General Empresarial, cuyo uso obligatorio para entidades del sector privado y empresas públicas, con aplicación obligatoria a partir del 1 de enero del 2020.

El Consejo Normativo de Contabilidad dentro de sus funciones, analiza los diferentes cambios con respecto a las normas relativas a la contabilidad, y es por ello en el 2010 buscando la homologación con las NIIF emitió el PCGE; sin embargo por los diferentes cambios incorporados en la NIIF se ha procedido a modificar, dando lugar a esta nueva versión denominada Plan Contable General Empresarial Modificado 2019.

Las Normas Internacionales de Información Financiera (NIIF) son principios contables emitidas por el Consejo de Normas Internacionales de Contabilidad con el propósito de determinar el procedimiento que deben seguir las empresas, al preparar y publicar sus estados financieros de manera que sean aceptadas internacionalmente.

El PCGE modificado 2019 ha sido homogenizado con las NIIF, contemplando aspectos relacionados con la presentación y revelación de información.

Así, señalamos que el fin de este PCGE es generar una homologación con los requerimientos de información de las NIIF que han entrado en vigencia, fueron modificadas o fueron emitidas recientemente (NIIF 15: Ingresos provenientes de contratos con clientes, NIIF 16: Arrendamientos, NIIF 9: Ingresos Financieros entre otros. Asimismo, incorporar referencias a la NIIF PYMES, también oficializadas en el Perú.

ANÁLISIS DE LOS CAMBIOS

El manejo de las cuentas: debe ser lo suficientemente detallada para mostrar los saldos en la generación de los estados financieros.

Sobre los registros contables: dentro del marco conceptual de las NIIF, los registros contables deben estar sustentados con documentación obtenida por terceros o de forma interna. Estos registros deben ser conservados bajo el control y seguimiento de dichas transacciones y conforme a ley.

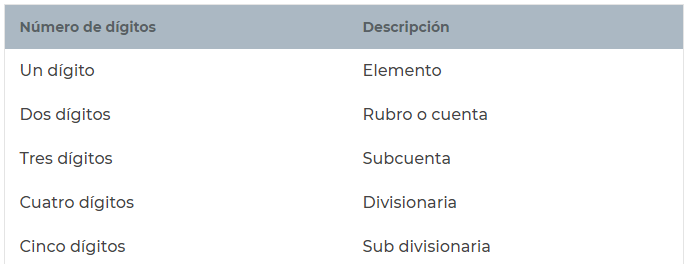

Estructura de plan de cuentas: la nueva versión del PCGE, ha sido desarrollado a nivel de 5 dígitos, estructurado sobre la tabla siguiente:

Sin embargo, esta estructura es mínima al cual podemos incorporar a más sub-divisionarias según el manejo de cada entidad.

Esta modificación veremos en algunas cuentas contables de ejemplo:

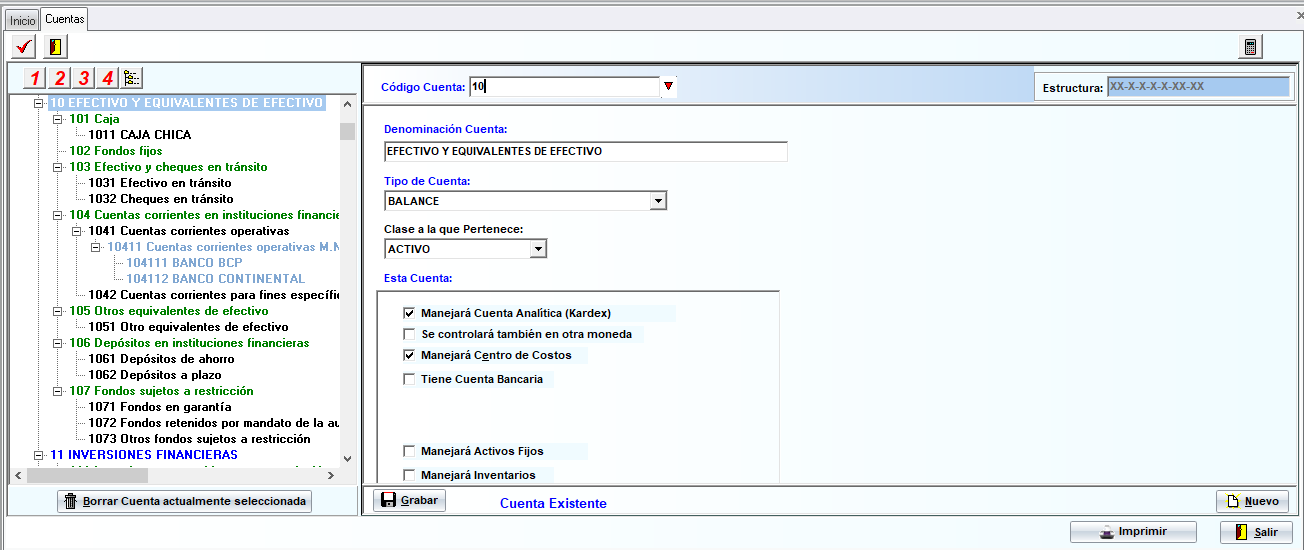

10 EFECTIVO Y EQUIVALENTES DE EFECTIVO

En la subcuenta 103 sobre “Efectivo en Tránsito”, se apertura dos nuevas divisionarias:

- 1031 sobre “Efectivo en Transito”; y

- 1032 sobre “Cheques en Transito”.

Se elimina la divisionaria 1071 sobre “Fondos Sujetos a Restricción” y se crea las divisionarias 1071 sobre “Fondos en Garantía”, 1072 sobre “Fondos retenidos por mandato de la autoridad” y 1073 sobre “otros fondos sujetos a restricción”.

16 CUENTAS POR COBRAR DIVERSAS – TERCEROS

- 1671 pagos a cuenta de impuesto a la renta

- 1672 pagos a cuenta de ITAN

- 1673 IGV por acreditar en compras

- 1674 IGV por acreditar no domiciliados

- 1675 obras por impuestos

40 TRIBUTOS, CONTRAPRESTACIONES Y APORTES AL SISTEMA PÚBLICO DE PENSIONES Y DE SALUD POR PAGAR

Se elimina la cuenta 407 en su totalidad.

41 REMUNERACIONES Y PARTICIPACIONES POR PAGAR

Se agrega la cuenta 417 Administradoras de fondos de pensiones.

Como notamos, el plan modificado conserva la estructura del PCGE 2010, pero ha incorporado cuentas por aplicación de los cambios en las NIIF. Del mismo modo, ha eliminado diversas subcuentas de reducida utilidad en un plan contable de carácter

general, permitiendo la opción de mayor detalle en divisionarias o sub divisionarias a juicio de las empresas usuarias, simplificando de esta forma su contenido.

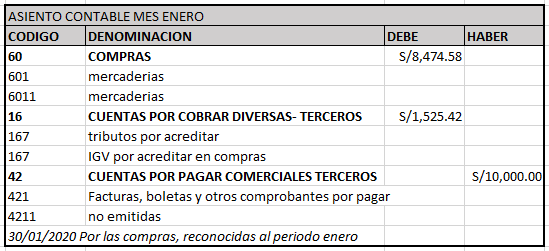

El cambio del PCGE Tiene como objetivo principal la correcta aplicación de las NIIF y NIC, es por ello que para la presentación de los estados financieros se preparan sobre la base del Devengado, los efectos de las transacciones se reconocen cuando ocurren y no cuando se efectúe el cobro o pago. Es así que podemos ejemplificar el uso de la cuenta contable 1673 IGV por acreditar en compras.

Aplicación práctica:

La empresa SOL ORIENTE SAC con fecha 30 de enero del 2020 compra mercaderías valorizadas en S/ 10,000.00 incluidos el IGV, al proveedor Distribuciones CALIPSO SAC el mismo que envía con Guía de remisión N°G001-251, se sabe que las mercaderías son recepcionadas el mismo día, sin embargo, la factura es emitida con fecha 02 de febrero del 2020.

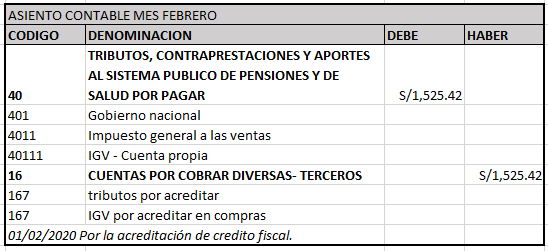

Para el periodo de febrero 2020 se registra la factura en el Registro de Compras (provisión) y se realiza la reversión respectiva. Para el reconocimiento del crédito fiscal se realizaría el siguiente asiento contable:

cabe mencionar:

- Si en un periodo, no puedes acreditar el crédito fiscal utiliza la 1673, cuando hayas acreditado el crédito fiscal, lo trasladas a la divisionaria 40111.

- Por otra parte, si registras una opción donde cumples los requisitos formales y sustanciales del IGV, debes utilizar la divisionaria 40111.

PCGE 2019 MODIFICADO Y EL DSCONT

El Nuevo Plan Contable General Empresarial Modificado 2019, ha generado cambios que se aplica en forma obligatoria desde el 1 de enero de 2020, para las entidades del sector privado y las empresas públicas, en lo que corresponda a cada una.

El sistema contable DSCONT esta actualizado a este cambio desde la versión DsCont Golden 5.0, el cual para la creación de contabilidades cuenta por defecto con El Nuevo Plan Contable General Empresarial Modificado y agregado al sistema.

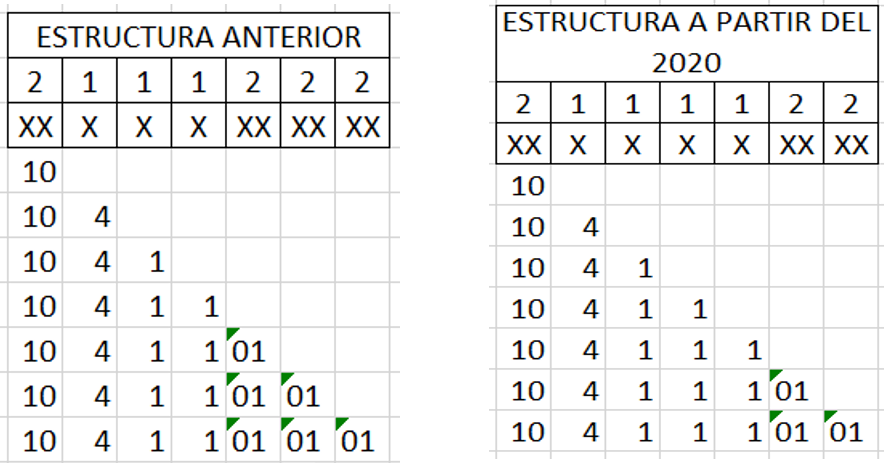

Para la incorporación de cuentas, subcuentas, divisionarias y subdivisionarias cuenta con una estructura base que vemos a continuación:

Y es en base a esta estructura la forma de agregar nuevas cuentas, subcuentas y divisionarias correspondientes como visualizamos a continuación:

Sin embargo, es importante mencionar que los cambios incorporados aún no son de conocimiento general, y aún quedan dudas al respecto en los usuarios de algunos sistemas contables como el DS_CONT.

- Es importante verificar si se está usando la estructura

correcta verificando en el módulo de configuración la estructura pertinente.

- Cabe precisar que al crear empresas en el sistema contable DSCONT, este por defecto creará con el PCGE modificado 2019.

- El sistema cuenta con las configuraciones de la naturaleza propia de las cuentas contables, configuraciones para los asientos de transferencia para la obtención de los Estados Financieros.

Autor: Mery Fanny Champi, especialista en DsCont.